_1140x855.jpg)

Por María Eva Koutsovitis y Jonatan Baldiviezo

Repensar la Protección Social

En el sistema capitalista del Estado de Bienestar, la protección social y los derechos sociales de los/as trabajadores debían garantizarse a través de la seguridad social que les brindaría el trabajo en relación de dependencia, con la apuesta a que el modelo productivo podría garantizar el pleno empleo. La seguridad social estaba atada a la seguridad laboral, lo que Robert Castel llamó sociedad salarial.

El “empleo” pasó a ser la nueva relación socio-económica que estructuró la sociedad. El Estado de Bienestar empezó a disgregarse a mediados de los años setenta y aceleró su proceso de deterioro en las décadas de los ochenta y noventa. La flexibilización laboral incrementó el desempleo y el trabajo no registrado. Las políticas neoliberales hicieron que el estado se retrajera disminuyendo las prestaciones de los servicios públicos. Se incrementaron la desigualdad social, la pobreza y la marginalidad, generando que amplios sectores de la ciudadanía, anteriormente integrados en el marco de la sociedad salarial y de las políticas sociales universales fundadas en la relación de empleo registrado, pasaran a ser víctimas de un proceso de desintegración y exclusión social cada vez más extenso y profundo.

En Latinoamérica y en Argentina, el pleno empleo hace más de 40 años que es el tesoro al final del arcoíris. Entre 1974 y 2000, del 90 % de los trabajadores en blanco y con derechos sociales, se pasó al 48%. Argentina tiene un mercado laboral con casi un 40% de informalidad.

A la par, el paradigma de la cobertura social universal centrada en la relación laboral y en el pleno empleo fue reemplazado por el paradigma de las políticas sociales focalizadas que fracasaron rotundamente.

En este contexto, resurgieron las propuestas centenarias de políticas universales donde el Ingreso Ciudadano Universal e Incondicional tiene la aspiración de ser parte de un nuevo sistema de protección social que permita que las personas tengan garantizadas las materialidades necesarias para una vida digna.

El Ingreso Ciudadano Universal e Incondicional (UCUI) implica, en su definición más simple, una asignación pública, monetaria, incondicional y universal a todo habitante del país. El ICUI es una política económica que establece un sistema redistributivo que tiene dos caras inseparables: la percepción de la prestación económica universal e incondicional por parte de cada persona y su contribución impositiva. En este sentido, el sistema es una suerte de continuum solidario de percepciones y contribuciones impositivas, con un piso básico que es la asignación monetaria del ICUI.

.jpeg)

¿Y el derecho de acceso a una vivienda digna?

El ICUI está diseñado prioritariamente para el acceso a los bienes de la Canasta Básica Alimentaria. Tiene la limitación de no abordar integralmente la cuestión de acceso a los servicios públicos domiciliarios y no domiciliarios, entre ellos, la cuestión de la vivienda.

Por eso destacamos que el ICUI debe formar parte de un nuevo sistema de seguridad social, pero resulta insuficiente para constituir un sistema integral de Protección Social. Según Miguel Fernández Pastor, la Seguridad Social es el conjunto de recursos de distinta naturaleza, organizada y sistematizada por el Estado, tendiente a satisfacer las necesidades esenciales generadas a las personas que conviven en una sociedad, en función de una serie de contingencias sociales que las afectan, creadas por la desigualdad, la miseria la enfermedad y la vejez. Por lo tanto, la seguridad social es netamente prestacional, esto quiere decir que paga prestaciones dinerarias (jubilaciones, pensiones, seguro de desempleo, asignaciones familiares, programas sociales específicos), presta servicios de salud como en el caso de enfermedad, y cubre necesidades apremiantes entregando alimentos, ropa, materiales de construcción, etc., según la urgencia de la ciudadanía. La idea de Protección Social es mucho más amplia y abarcativa, e incluye a la Seguridad Social y otras políticas vinculadas a saneamiento ambiental, vivienda, educación, de igualdad género, contra formas de discriminación racial y social, etc.

En el Estado de Bienestar en Argentina, la cuestión del acceso a la vivienda propia se resolvía garantizando capacidad de ahorro a los trabajadores para que pudieran comprarla con ahorros acumulados o mediante créditos hipotecarios; creando instituciones jurídicas que facilitaban la desconcentración de la propiedad como la propiedad horizontal; e implementando políticas estatales de construcción de viviendas sociales de amplio alcance. El sistema funcionó de manera aceptable, aun cuando no garantizaba vivienda al 100% de la población, demostrado por la existencia de villas, asentamientos, inquilinatos y conventillos en aquellas épocas.

A partir de la última dictadura y con la implementación de las políticas neoliberales consolidadas en los años ´90, el acceso a la vivienda propia se volvió casi imposible para la clase trabajadora. Por una parte, hubo un retraimiento del estado en la construcción de viviendas sociales. La responsabilidad de la vivienda fue trasladada al mercado y los bancos para que implementen políticas masivas de otorgamiento de créditos hipotecarios. Por falta de direccionamiento de los ahorros de la sociedad, los procesos inflacionarios y la precarización de los ingresos económicos familiares, la política de créditos no pudo cumplir el rol central asignado. A la vez, se desreguló el mercado de alquileres.

De esta forma, se pasó de una sociedad urbana de mayormente propietarios/as a una sociedad con una nueva división social, la de hogares inquilinos y la de propietarios/as. Para ejemplificar esta transformación, en los ´90 tan solo el 10% de la población porteña alquilaba ahora ese porcentaje alcanza el 40%.

.jpg)

Los millones de metros cuadrados construidos en los últimos años sólo fueron accesibles, como mucho, al 5% de la población porteña que cuenta con ingresos y capacidad de ahorro suficientes para comprar viviendas nuevas. Desde el año 2011 hasta el 2021 se construyeron efectivamente más de diez millones de metros cuadrados (un Puerto Madero cada dos años), pero la Ciudad de Buenos Aires actualmente cuenta con 400 mil personas viviendo en villas (Barrios Populares) y con 1 de cada 6 habitantes con déficit habitacional. La imposibilidad de acceso a la vivienda en propiedad fue resuelta por la población incrementando la densidad demográfica en las villas, hacinándose, alquilando o accediendo a viviendas alejadas de las centralidades con las desventajas de conectividad y acceso a servicios públicos que ello implica.

Hace unos días, el sector inmobiliario porteño publicó un informe denominado Radar Inmobiliario elaborado por Fabian Achaval Propiedades. El informe revela que hay 164 mil viviendas en venta en la Ciudad. Y que, de acuerdo a la cantidad de operaciones de venta realizadas en el mes de mayo (1,75% de lo ofertado), se necesitarían 6 años para vender todo el stock de viviendas que se encuentra en venta, cuando el promedio histórico era de dos años (6,7%). La oferta de viviendas en venta lleva casi 50 meses de crecimientos interanuales.

También revela un dato muy conocido que es la ausencia de crédito hipotecario. De cada 100 ventas de inmuebles sólo 3 son con crédito hipotecario, un nivel histórico mínimo. De acuerdo con un informe del Instituto de Investigaciones Económicas (IIE) de la Bolsa de Comercio de Córdoba, los créditos hipotecarios que tienen disponibles los principales bancos del país alcanzarían para comprar, como mucho, 22 metros cuadrados. En la Ciudad de Buenos Aires sólo se podrían comprar siete metros cuadrados. De los 10 principales bancos del país, sólo 4 tienen líneas hipotecarias disponibles. Hoy se necesita el equivalente a 29 años de trabajo en el sector formal, suponiendo que el salario se ahorra por completo, para comprar una vivienda de 60 metros cuadrados cubiertos en CABA. Estos 29 años son cinco más de los que se necesitaban en el 2020, y 19 años más que los requeridos en 2017.

Si el análisis de este dato se complementa con la cantidad de inmuebles ociosos que tiene la ciudad, entre un 8 y 9 % del parque inmobiliario (alrededor de 150 mil viviendas), se deduce que el problema no sería la falta de construcción de viviendas sino la concentración de la tierra urbana, la distribución y el acceso a la vivienda, es decir, la deficiente regulación del mercado inmobiliario.

En este contexto, la política de estímulo a la sobre construcción de torres suntuosas impulsada por el GCBA (Costa Urbana, Costa Salguero, los más de 100 convenios urbanísticos, venta de tierras públicas, etc.) sólo se entiende porque ya no conciben a los edificios como viviendas sino como activos financieros inmobiliarios.

.jpg)

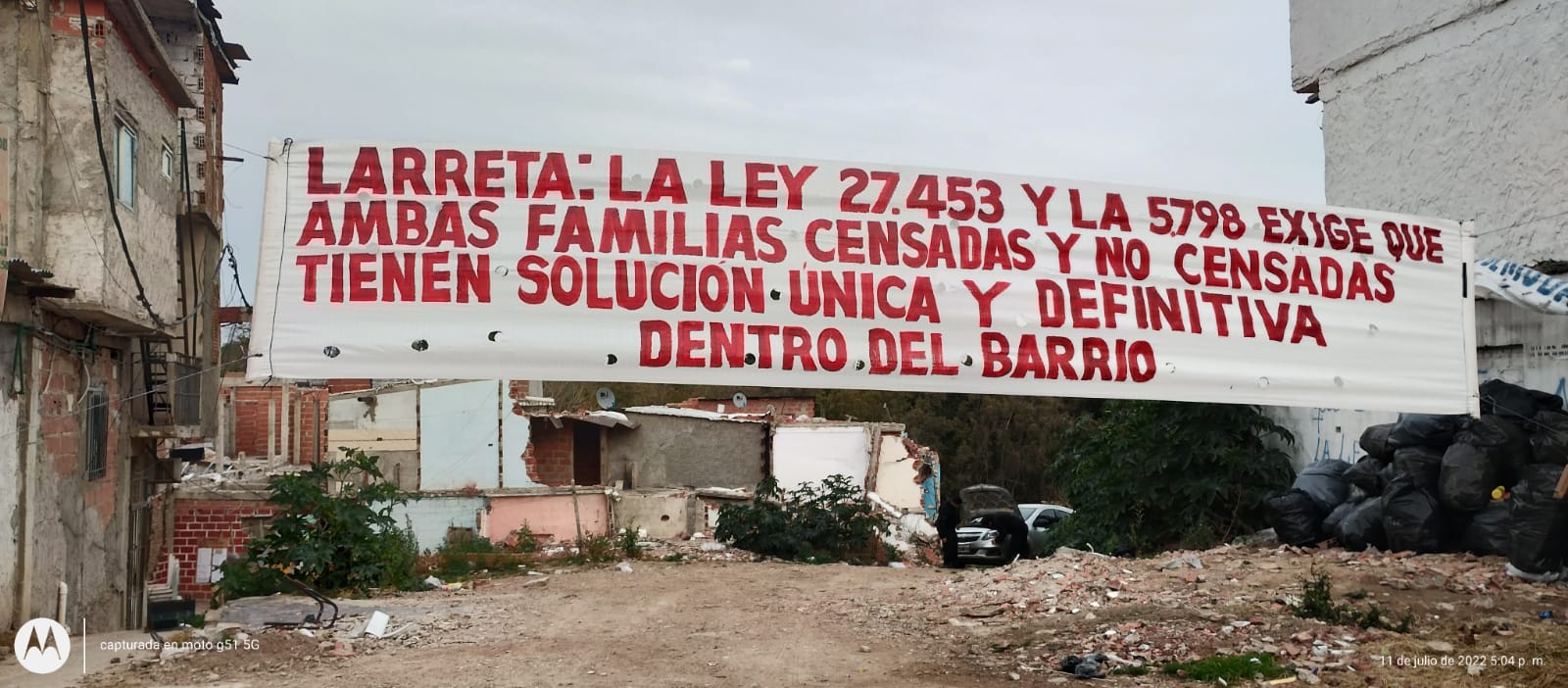

En el otro extremo, en noviembre de este año vence la prohibición de desalojo de habitantes de Barrios Populares dispuesta por la Ley N° 27.453 de Regularización Dominial para la Integración Socio Urbana. En estos cuatro años de vigencia de la ley no se ha avanzado con las expropiaciones que ordenaba la ley. A febrero de este año, la Agencia de Administración de Bienes del Estado informaba que no se había iniciado ninguna acción judicial de expropiación y que no se había adquirido ningún inmueble ocupado por un Barrio Popular. De no prorrogarse el plazo de esta prohibición, cientos de miles de familias quedarían en peligro de ser desalojadas.

Del sueño de la casa propia a no tener para el alquiler

Es tan grave la situación, que el principal problema ya no es el acceso a la vivienda en propiedad sino el acceso a la vivienda en alquiler.

Los costos de ingreso y permanencia en un alquiler para las familias resultan cada vez más gravosos, principalmente por la pauperización de los ingresos y el avance de la dolarización y financiarización del mercado inmobiliario. La cantidad de sueldo que representa el costo de alquiler, en mayo de este año, fue uno de los peores de la serie histórica de la última década. En dicho mes, el alquiler promedio fue de $63.898 y el ingreso promedio de $133.596, por lo que el costo de ser inquilino/a en la Ciudad de Buenos Aires hace dos meses representaba un 47,8% de su remuneración laboral.

En una nota periodística publicada recientemente se informa que la oferta de inmuebles para alquilar continúa reduciéndose en Buenos Aires. Se estima que hay sólo 5.800 departamentos en locación, de los cuales más del 70% son en dólares y pertenecen a los mercados premium y temporario. Sólo unas 2.000 unidades están en pesos y las de tres ambientes, que necesitan una familia tipo, superan los $85.000 mensuales en los distintos barrios porteños.

En este contexto, el avance logrado con la sanción de la Ley N° 27.551, que otorgó nuevos derechos a los hogares inquilinos, quiere ser borrado en el Congreso por los sectores políticos inmobiliarios.

Imaginemos, en la situación de incertidumbre actual, eliminar los límites a la indexación anual de los alquileres. Se discute la eliminación de derechos conquistados por los hogares inquilinos (que por regresiva es inconstitucional), pero no la desdolarización del mercado inmobiliario. Estando vigente la ley, en junio de este año, la rentabilidad bruta de los alquileres en la Ciudad de Buenos Aires fue de 4,09%, valor cercano a los de mediados de 2018, fecha previa a la sanción de la ley, y se aproxima de a poco a los valores históricos del 5%.

Aún con la estipulación legal de un índice de actualización de los alquileres, la situación es de extrema emergencia para las familias. Un hogar que debería actualizar su alquiler por haber transcurrido un año desde la última actualización, al 22 de julio de 2022 debería pagar un 60.27 % más (Un alquiler de $40.000 pasaría a $64.109). La situación es peor para quienes deben renovar el alquiler o ingresar a un alquiler nuevo porque no cuentan con ninguna protección en el establecimiento del valor de ingreso al alquiler. Ni que hablar de los hogares inquilinos en las villas que son los más desprotegidos.

Nuestros gobernantes deben abandonar el negacionismo de la crisis habitacional en la que vivimos y repensar un nuevo sistema de seguridad social que garantice el acceso a la vivienda adecuada y la seguridad de su tenencia a toda la población.

.jpeg)